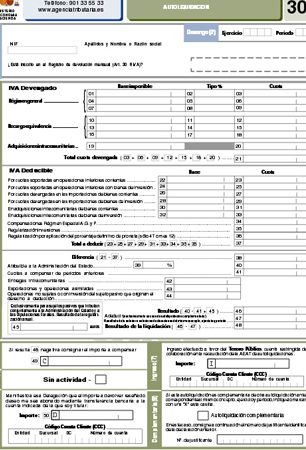

Modelo 303 IVA

El modelo 303 es una declaración tributaria que se utiliza para el pago del Impuesto sobre el Valor Añadido (IVA) en España. Este impuesto es un tributo indirecto que se aplica a la mayoría de las transacciones comerciales y de servicios en el país.

En este artículo, profundizaremos en el modelo 303 de IVA, sus características, cómo se presenta y cuáles son las obligaciones fiscales que conlleva.

Puntos Interesantes

¿Qué es el modelo 303 de IVA?

El modelo 303 es una declaración que deben presentar los empresarios o profesionales autónomos que estén dados de alta en el régimen especial de IVA en España. Esta declaración permite declarar y liquidar el IVA correspondiente a las operaciones realizadas durante un determinado periodo de tiempo.

Es importante destacar que la presentación del modelo 303 de IVA es obligatoria para todos aquellos que realizan actividades empresariales o profesionales sujetas al IVA. El objetivo de esta declaración es que la Agencia Tributaria pueda controlar el cumplimiento de las obligaciones fiscales de los contribuyentes y recaudar los impuestos correspondientes.

Características del modelo 303 de IVA

El modelo 303 de IVA se presenta de forma trimestral y se utiliza para declarar y liquidar el IVA correspondiente a las operaciones realizadas durante ese periodo. En él se debe incluir el detalle de todas las operaciones sujetas al IVA, tanto las facturadas como las recibidas.

Entre las características más relevantes del modelo 303 de IVA, se encuentran las siguientes:

- Periodicidad: El modelo 303 se presenta de forma trimestral, es decir, cada tres meses. Las fechas de presentación son en abril, julio, octubre y enero del año siguiente.

- Plazo de presentación: El plazo para presentar el modelo 303 es de 20 días naturales desde el final de cada trimestre. Por lo tanto, la fecha límite de presentación sería el día 20 de los meses de abril, julio, octubre y enero.

- Contenido: El modelo 303 debe incluir información sobre las operaciones realizadas durante el trimestre, tanto las facturadas como las recibidas, así como los datos de identificación del contribuyente.

- Modalidades de presentación: El modelo 303 se puede presentar de forma telemática a través de la sede electrónica de la Agencia Tributaria o de forma presencial en las oficinas de la AEAT.

Cómo se presenta el modelo 303 de IVA

El modelo 303 de IVA se puede presentar de forma telemática o presencial. A continuación, se detallan los pasos a seguir para la presentación de cada una de las modalidades:

Presentación telemática:

- Acceder a la sede electrónica de la Agencia Tributaria y seleccionar el modelo 303 de IVA.

- Rellenar el formulario con los datos requeridos.

- Confirmar la declaración y obtener el justificante de presentación.

Presentación presencial:

- Descargar el formulario del modelo 303 de IVA desde la página web de la Agencia Tributaria.

- Rellenar el formulario con los datos requeridos.

- Presentar el formulario en las oficinas de la AEAT, junto con la documentación correspondiente.

Si quieres conocer otros artículos parecidos a Modelo 303 IVA puedes visitar la categoría Impuestos.

Ideas de negocios rentables micro pymes

¿Cómo posicionarse en google?

Frases de agradecimiento profesional

¿Cómo saber si un coche tiene seguro?

Sopa a la minuta

¿A que hora es más barata la luz?

Deja una respuesta

También te puede interesar!